統計說明

| 學年度 | 係指【學年度】為篩選條件。 |

| 設立別 | 係指【私立】大專校院等分類。 |

| 學校類別 | 係指【一般大學、技專校院、宗教研修學院】等。 |

| 學校名稱 | 係指【學校校名】。 |

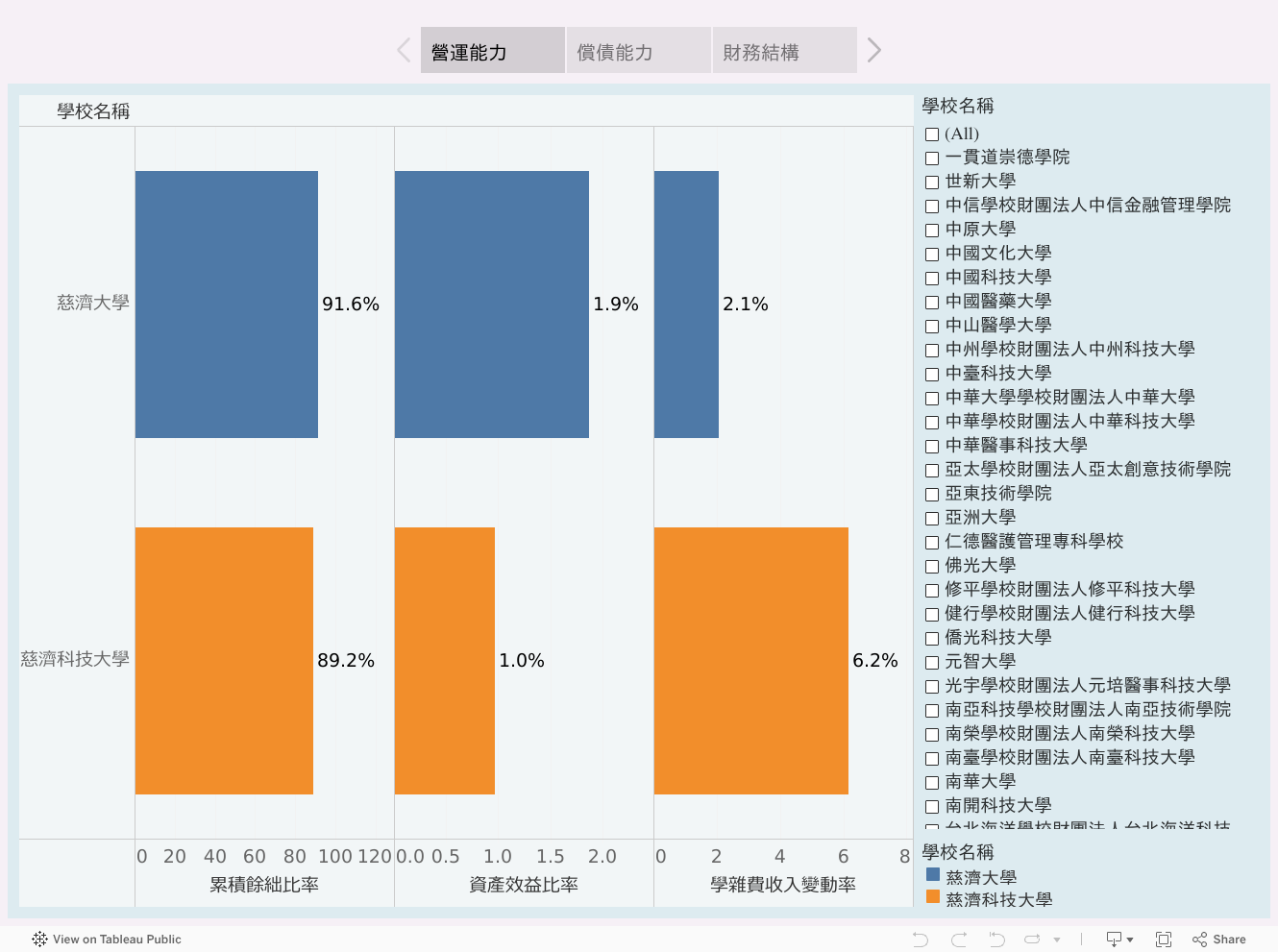

| 累積餘絀比率(%) | 1. 指標公式:(累積餘絀+未指定用途權益基金)/總資產。2. 指標定義說明:該比率係在衡量學校長期獲利能力,比率愈高,表示學校財務狀況較佳,相對能承受的風險較高。3. 燈號依比值排序方式:高到低排序。 |

| 資產效益比率(%)(原本期餘絀比率) | 1. 指標公式:本期餘絀/平均總資產。2. 指標定義說明:該比率主要係評估學校運用總資產所產生之總體收益能力。比率愈高,表示學校財務狀況較佳,可承受之財務風險程度相對較高。3. 燈號依比值排序方式:高到低排序。 |

| 現金流量比率(%) | 1. 指標公式:營運活動現金流量/流動負債。2. 指標定義說明:該比率是用於分析學校以營運業務產生現金賸餘償還流動負債之能力高低。該數據如果為負數,顯示學校營運活動產生現金短絀,償還流動負債另需仰賴投資活動或融資活動現金挹注。3. 燈號依比值排序方式:高到低排序。 |

| 速動比率(%) | 1. 指標公式:(流動資產-材料-預付款項)/流動負債。2. 指標定義說明:該比率係分析學校流動負債由流動性較高之流動資產償還之能力,此指標比流動比率更能體現償還短期債務能力,該比率愈高,對短期償債人較有保障。3. 燈號依比值排序方式:高到低排序。 |

| 負債變動率(%) | 1. 指標公式:(總負債期末餘額-總負債期初餘額)/總負債期初餘額。2. 指標定義說明:該比率主要衡量學校負債變動情形,該比率如果為正數,顯示學校整體負債較前一年度增加,日後償付額度加大。3. 燈號依比值排序方式:低到高排序。 |

| 學雜費收入變動率(%) | 1. 指標公式:(本學年度學雜費收入-上學年度學雜費收入)/上學年度學雜費收入。2. 指標定義說明:該比率是用來分析學校營運之主要收入來源變動情況。該數據如果為負數,顯示學校營運收入呈下滑現象,營運風險將上升。3. 燈號依比值排序方式:高到低排序。 |

| 舉債指數 | 1. 指標公式:(貨幣性負債-貨幣性資產)/扣減不動產支出前現金餘絀。2. 指標定義說明:該指標僅作為評估學校融資之必要性與辦理相關作業之依據,避免學校過度舉債,致影響校務之運作及發展,不涉債務清償之保證效力。3. 燈號依比值排序方式:不排序。4. (1)應於借款前,專案報本部核定後 始得辦理:X>5、X<0(2)應於借款後一個月內專案報本部備查:0<X≦5(3)無須報本部核定或備查:X=0。 |

| 備註 | 1.指標燈號標準:●綠燈:指標比率數值位於前20百分位數者●藍燈:指標比率數值介於20-40百分位數者●黃燈:指標比率數值介於40-60百分位數者●橙燈:指標比率數值介於60-80百分位數者●紅燈:指標比率數值介於80-100百分位數者。2.為提升財務指標對私校財務變化敏感程度之反應及考量私校得設立附屬機構之特殊性,故修正本表冊公告之財務相關比率,最新公告之財務指標請詳見財2-11。 |

| 資料來源 | 資料由【教育部會計處】提供,以學校每年報送之決算資料為基礎公告。 |

Views: 37